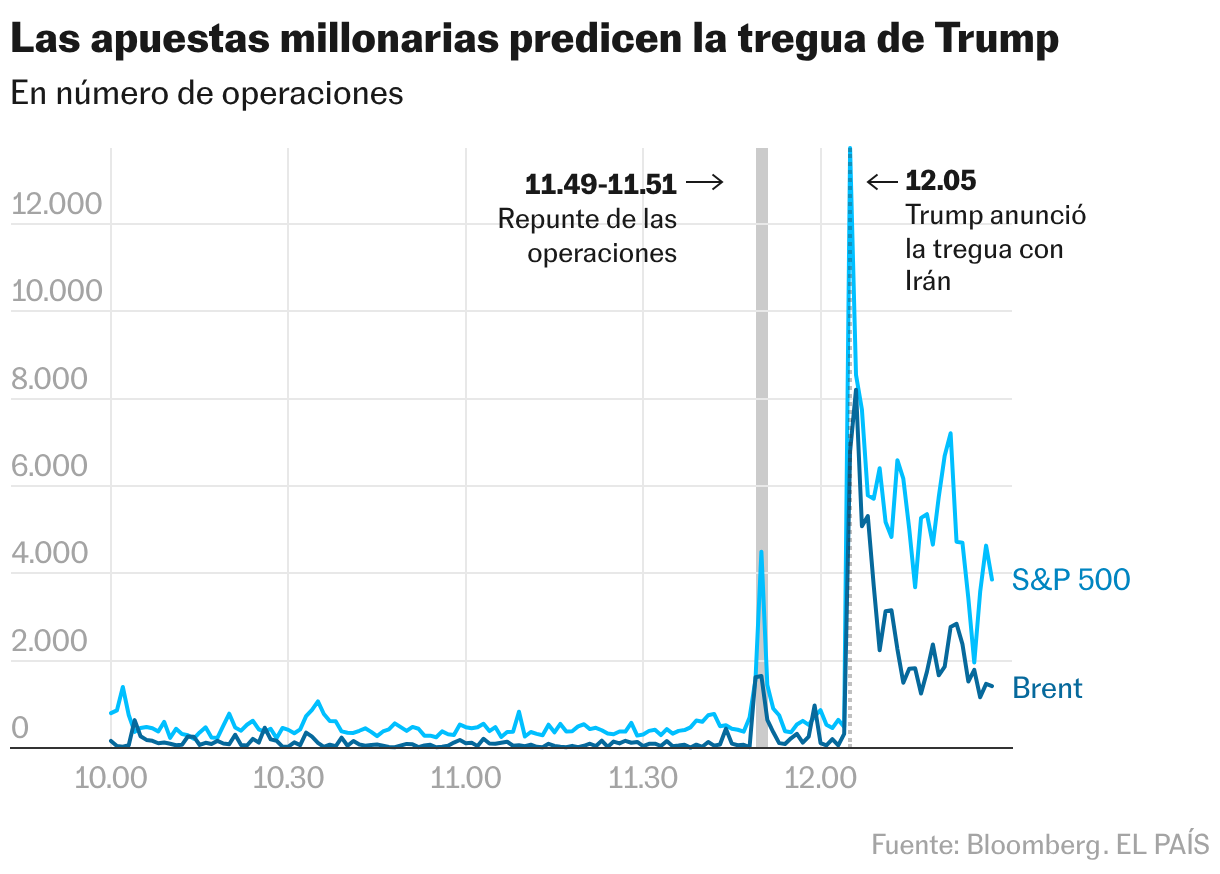

Desde hace un tiempo, los mercados financieros se perciben más como una casa de apuestas que como respetables mesas de negociación con elevadas barreras para evitar filtraciones de información relevante. Activos tan dispares como las Bolsas y el precio del petróleo se vieron sometidos el pasado lunes a una montaña rusa que provocó fuertes oscilaciones durante la jornada y que tuvieron un detonante común: la decisión de Donald Trump de aplazar el ataque a instalaciones energéticas de Irán. La intrahistoria, más allá de las conversaciones entre ambos bandos, se conoció más tarde. Un cuarto de hora antes de que el presidente estadounidense anunciara la tregua en su red social Truth se produjeron apuestas millonarias en derivados financieros que proporcionaron suculentos beneficios a unos pocos, y desconocidos, inversores.

El sector financiero, sujeto desde hace décadas a elevados controles para evitar filtraciones, ve cómo prolifera la información privilegiada en un mercado cada vez más volátil y cortoplacista

Desde hace un tiempo, los mercados financieros se perciben más como una casa de apuestas que como respetables mesas de negociación con elevadas barreras para evitar filtraciones de información relevante. Activos tan dispares como las Bolsas y el precio del petróleo se vieron sometidos el pasado lunes a una montaña rusa que provocó fuertes oscilaciones durante la jornada y que tuvieron un detonante común: la decisión de Donald Trump de aplazar el ataque a instalaciones energéticas de Irán. La intrahistoria, más allá de las conversaciones entre ambos bandos, se conoció más tarde. Un cuarto de hora antes de que el presidente estadounidense anunciara la tregua en su red social Truth se produjeron apuestas millonarias en derivados financieros que proporcionaron suculentos beneficios a unos pocos, y desconocidos, inversores.

“La potencial manipulación del mercado está siempre ahí. El que tiene la capacidad de hacerlo, siempre puede aprovecharse”, lamenta un experto gestor de activos que prefiere mantenerse en el anonimato. Los volúmenes de negociación del petróleo de referencia en Europa, el barril de brent, y el de Estados Unidos, el West Texas, dejan negro sobre blanco que el pasado lunes se ejecutaron unos 580 millones de dólares (unos 500 millones de euros) en derivados a favor de la caída del precio del petróleo. Una cifra ocho veces superior a la habitual, según el estudio elaborado por Financial Times. El movimiento tuvo su réplica en los futuros del S&P 500, el índice bursátil más seguido del mundo. Los beneficios totales superan los 800 millones de dólares.

En el mercado de valores hay un viejo dicho sobre el uso de información privilegiada: fácil de detectar, difícil de probar. La operativa previa al ataque contra Irán ha despertado todo tipo de recelos entre operadores y gestores de activos de Wall Street y la City londinense, que recuerdan los elevados niveles de supervisión a los que están sujetos. Pero también entre políticos y economistas, que advierten de la especulación con información accesible solo para un puñado de personas para obtener réditos económicos. “¿Quién fue? ¿Trump? ¿Un familiar? ¿Un miembro del personal de la Casa Blanca? Esto es corrupción. Una corrupción alucinante”, comentó en X el senador demócrata Chris Murphy. Como respuesta, el portavoz de la Administración estadounidense Kush Desai aclaró que “la Casa Blanca no tolera que ningún funcionario de la administración se lucre ilegalmente aprovechándose de información privilegiada, y cualquier insinuación de que los funcionarios participan en tales actividades sin pruebas es una información infundada e irresponsable”.

El premio Nobel de Economía Paul Krugman ha recordado que “cuando los directivos de una empresa o personas cercanas a ellos utilizan información confidencial para obtener beneficios económicos personales, se trata de uso de información privilegiada, lo cual es ilegal”. Pero su análisis de lo ocurrido en su newsletter en Substack va mucho más allá: “Tenemos otro término para las situaciones en las que personas con acceso a información confidencial sobre seguridad nacional —como planes para bombardear o no bombardear otro país— explotan esa información para obtener ganancias. Ese término es traición”.

Unas críticas nada veladas que chocan con las murallas chinas que Wall Street ha levantado en las últimas décadas para evitar la utilización de información privilegiada. “Es un gran hermano, todo el mundo vigila a todo el mundo. Es un nivel casi enfermizo”, reconoce un gestor. Cualquier entidad financiera, fondo de inversión o gestora cuenta con un control exhaustivo de lo que pueden y no pueden hacer sus empleados, y cualquier operación debe ser autorizada antes de que un operador pulse el botón de compra o venta. Un control que pasa también por monitorizar los correos electrónicos, chats y conversaciones telefónicas y que llevó en 2022 a los supervisores financieros de EE UU a imponer sanciones de 2.000 millones de dólares a una docena de entidades financieras por el uso ilegal de WhatsApp por parte de sus empleados. “El uso de la información confidencial en Wall Street está muy regulado”, recuerda Ramón Verástegui, fundador y CIO de Kairos Investment Advisors, firma financiera con sede en Nueva York.

Una vigilancia para evitar filtraciones que también queda patente en la propia administración federal estadounidense. Desde mediados de la década de los ochenta, el Departamento de Empleo en EE UU cuenta con un protocolo para proteger la publicación de los datos mensuales de creación de empleo que implica que aquellos periodistas que vayan a cubrir su publicación accedan a una sala de custodia (lock-up facility, en inglés), sin conexión a internet y sin acceso a sus móviles o dispositivos electrónicos personales. Solo lo recuperan cuando la información es pública, sistema que replican también otras instituciones, como la Reserva Federal, y que se aplica igualmente a la supervisión de compañías cotizadas. En España, la Comisión Nacional del Mercado de Valores (CNMV) tiene potestad para suspender la negociación de un activo para “evitar que se produzcan compraventas entre inversores por circunstancias que puedan alterar la negociación normal o cuando haya información relevante pendiente de ser difundida”.

Manuel Porras, responsable de Global Markets de BNP Paribas en España y Portugal, reconoce que “las murallas chinas se han reforzado, no solo en el sector financiero, sino entre los propios clientes. El escrutinio de la CNMV sigue siendo muy elevado y esta es incluso más estricta, si cabe, a la hora de controlar la información privilegiada”.

Trump se ha convertido, desde su regreso a la Casa Blanca, en el comandante en jefe de los mercados financieros. Al magnate le gusta ganar dinero y su entramado empresarial familiar no ha dudado en extender sus tentáculos hacia los criptoactivos, los drones o los negocios con las grandes oligarquías del golfo Pérsico. También ha demostrado tenerle respeto al mercado y ser capaz de desdecirse si el castigo a las Bolsas o a los bonos se agrava, como se pudo ver el año pasado con los aranceles. Pero por el camino ha llevado a los inversores a un mar turbulento cada vez más volátil según ha ido agitando el tablero geopolítico y comercial a golpe de bandazos: aranceles comerciales, Groenlandia, Venezuela y ahora Irán. Eventos que también fueron acompañados por operaciones sospechosas en Bolsa o en mercados de predicción como Polymarket, donde cualquier usuario puede realizar apuestas binarias —sí o no— sobre temas variopintos. Así, el 9 de abril de 2025 las órdenes de compra sobre derivados financieros ligados al S&P 500 se dispararon minutos antes de que Trump anunciara la tregua arancelaria. De forma más reciente, más de 150 cuentas de Polymarket hicieron apuestas de más de 1.000 dólares anticipando el ataque de EE UU a Irán, como así se produjo horas después. Ninguno ha sido estudiado ni sancionado por los supervisores.

Una maquinaria de volatilidad a golpe de mensaje en redes sociales que se ve favorecida además por un cambio en la estructura del mercado. “En los últimos años, la Bolsa ha experimentado una transformación significativa. Ahora, gracias al acceso y procesado más rápido de la información disponible, una parte más importante del mercado se caracteriza por decisiones rápidas y reacciones en tiempo real”, lamenta Porras. El auge de la gestión pasiva permite replicar la inversión en índices bursátiles como el S&P 500 o el Ibex sin ningún esfuerzo, a lo que también se suma la operativa automatizada por robots, que se activan de forma automática si ven movimientos en otros mercados. Todo ello favorece el cortoplacismo y la sobrerreacción a cualquier evento o declaración en un mercado en el que en los últimos años ha aumentado el papel de los pequeños inversores, más proclives a tomar decisiones más emocionales que reposadas.

A todo ello se suma el auge de plataformas de predicción como Polymarket o Kalshi. En ellas, miles de usuarios —la primera cuenta con 150.000 usuarios activos diarios anónimos— hacen apuestas sobre casi cualquier tema. ¿Regresará Jesucristo antes de 2027? ¿Cuándo acabará la guerra con Irán? ¿Quién será el candidato demócrata a las elecciones presidenciales de 2028? Su inmediatez y capacidad para movilizar a una gran audiencia las ha hecho presentes en informes de análisis de la gran banca sobre quién sería el sustituto de Jerome Powell al frente de la Reserva Federal de Estados Unidos o a qué nivel llegará el precio del petróleo brent a finales de mes.

Un atractivo que los ha situado en el radar tanto de las plataformas de criptoactivos como de grandes Bolsas tradicionales, como el gigante CME (dueño del mercado de derivados de Chicago y del índice bursátil Dow Jones). “Los mercados de predicción han pasado rápidamente de los márgenes de las finanzas al centro de la escena. Representan la próxima frontera para atraer a inversores minoristas. Sin embargo, también suponen una posible amenaza para los mercados tradicionales de derivados cotizados”, asegura una reciente investigación de Connamara Technologies y Acuiti. Por ahora, sus números se han disparado: en noviembre negociaron más de 13.000 millones de dólares (unos 11.300 millones de euros), frente a los menos de 100 millones de dólares de dos años antes.

El terreno está más que abonado para que un selecto grupo de personas con acceso a información relevante, que quiera usarla para fines propios y no tema las consecuencias, la utilice a conveniencia para llenar sus bolsillos.

Feed MRSS-S Noticias

Más noticias

El PP pide deflactar el IRPF ante unas medidas anticrisis “insuficientes y ya caducadas”

El Santander avisa de que el euro digital puede “influir en la capacidad de concesión de crédito”

Astronautas, youtubers y jóvenes curiosos se reúnen en el festival de emprendimiento FOMOfest en Valencia