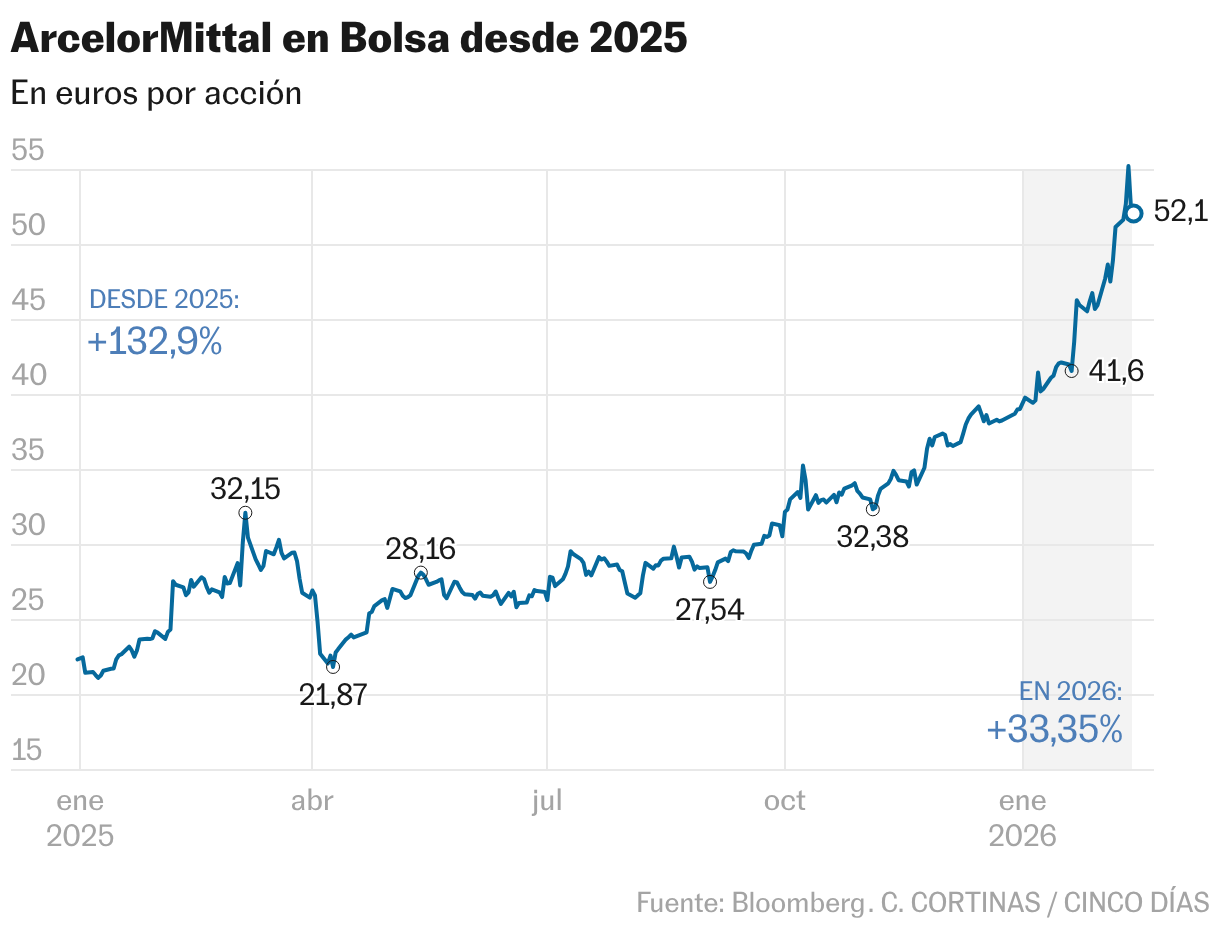

ArcelorMittal es un suma y sigue en Bolsa. La firma cerró 2025 con una ganancia de más del 100% y este año gana el 34%. El valor ha llegado a máximos de 2011 y proyecta una de las mejores perspectivas por parte del mercado: el 74% de las recomendaciones son de compra y no tiene ninguna de venta.

Gana el 34% en el año aupada por el repunte de los beneficios y los gravámenes a la importación

del acero en Europa. Cotiza en máximos de 2011 y el 74% de los analistas aconseja comprar

ArcelorMittal es un suma y sigue en Bolsa. La firma cerró 2025 con una ganancia de más del 100% y este año gana el 34%. El valor ha llegado a máximos de 2011 y proyecta una de las mejores perspectivas por parte del mercado: el 74% de las recomendaciones son de compra y no tiene ninguna de venta.

La compañía está pasando por una etapa favorable apoyada en la mejora del negocio y en el panorama regulatorio. El pasado ejercicio duplicó el beneficio, gracias a la venta de las fábricas en Estados Unidos y Kazajistán, y ha resuelto para sus accionistas un alza del dividendo del 9,1%, hasta los 0,50 euros por acción, que repartirá en cuatro pagos, el primero, el próximo marzo.

La dirección de la siderúrgica vislumbra una continuidad alcista en los números ante un crecimiento de la demanda mundial del acero del 2% estimada para 2026 sin contar China —gracias al impulso de la demanda de India y los sectores de defensa, centros de datos y transición energética—. También a la entrada en vigor del gravamen a las importaciones del acero que no cumplen con la normativa ambiental de Bruselas (CBAM), y del arancel del 50% al material que llegue fuera de la región a partir del próximo julio.

Jefferies estima que “la entrada de acero a la UE podría reducirse en 10 millones de toneladas que deberán ser reemplazadas por los productores de la región, suponiendo un aumento del 8% de la fabricación”. El alza de los precios tendría un impacto para ArcelorMittal de “más de 1.600 millones de dólares de ebitda con un alza de 50 euros por tonelada”.

Dentro de este panorama más optimista para el sector, la firma sitúa a ArcelorMittal como “un beneficiario clave” al ser “el actor siderúrgico número uno de la UE (35%-40% del mercado)”, con “una capacidad inactiva que puede volver a poner en marcha rápidamente sin la necesidad de grandes gastos de capital, sino a través de la mejora operativa de las plantas existentes”.

La solidez financiera del grupo ya fue contemplada por Moody’s antes del cierre de 2025. Decidió entonces elevar el rating desde Baa3 a Baa2 con perspectiva estable, y resaltó “el fortalecimiento de su perfil comercial, incluida una mejora de los márgenes y la reducción de la volatilidad de los beneficios en los últimos años”. Moody’s espera que “continúe avanzando tanto en márgenes como en estabilidad”.

Sin embargo, en las últimas sesiones de la semana, el valor ha sufrido un revés (junto con Acerinox). Donald Trump sopesa reducir algunos aranceles del acero y el aluminio como medida para aliviar la presión de los consumidores que están sufriendo un encarecimiento de los precios de productos que utilizan el material, como latas para alimentación y bebidas, y mejorar su popularidad. “Parte del impulso de estos valores en Bolsa se ha basado en un entorno más proteccionista, permitiendo mejores precios de venta y un margen más sólido. Si esto finalmente no se produce, el acero chino seguiría inundando sus mercados y, por tanto, impactando a todo el sector”, argumenta Javier Cabrera, analista de XTB.

Para Iván San Félix, analista de Renta 4, “el nuevo escenario comercial favorece a los fabricantes con exposición local como ArcelorMittal (Europa, Brasil e India)”. Además, “la probable reducción de la presión entre EE UU y Canadá, y México, podría suponer unos 300 millones de dólares al año en términos de ebitda para la compañía”. Según datos de la firma, Europa representó el 31% del ebitda en 2025, y Brasil, Norteamérica y la India, el 22%, 19% y 9,7%, respectivamente.

Al margen de la política arancelaria, San Félix describe otras situaciones favorables para ArcelorMittal. “En los últimos años se ha desprendido de activos con una base de costes más alta y con productos más de materia prima, y ha ido incorporando otros de mayor valor añadido. Las últimas operaciones de consolidación serán clave para que alcance unos márgenes estructuralmente más elevados y para resistir mejor en las fases más desfavorables del ciclo”, dice. La transición energética se suma a la vertiente alcista: “ArcelorMittal ha hecho grandes avances en descarbonización, una estrategia que debería reforzar una ventaja competitiva que cada vez será más determinante al permitirle ofrecer productos más demandados y de mayor valor añadido”, agrega San Félix.

Del lado de la valoración, Deutsche Bank considera que “a pesar del fuerte repunte acumulado, ArcelorMittal es atractiva, con un ratio de 4,0 y 4,5 veces EV/ebitda para 2027-2028”. Asimismo, “como las recompras llevadas a cabo han reducido el número de acciones en un 38% desde septiembre de 2020, no nos sorprendería ver que probaran nuevos máximos de varios años”, añade el banco.

Divacons Alphavalue se une a la corriente del mercado y asegura que “hacía tiempo que las perspectivas de ArcelorMittal no eran tan optimistas, incluso mejores que las de algunas de sus pares como SSAB, algo que debería respaldar el precio de las acciones”.

Feed MRSS-S Noticias

Más noticias

Alemania, la economía de guerra y la bomba

Carnavaleros de Cádiz: girar como unos ‘rock stars’, pero sin que les cunda para vivir de ello

Musk acusa a Anthropic de odiar a blancos, chinos y heterosexuales tras quedarse atrás en la pelea financiera de la IA