Los traumas del pasado tienden a activar mecanismos de autoprotección. Sucede con el alza del precio de la vivienda, que devuelve a un primer plano los fantasmas de la burbuja inmobiliaria. Y ocurre con el auge de las grandes tecnológicas estadounidenses, que arrastran los demonios del crash de las empresas de internet a comienzos de siglo. Los ecos de la historia pueden ser útiles cuando evitan que se repitan errores, pero los paralelismos, si el análisis es de trazo grueso, puede también empujar a una parálisis que implique la pérdida de oportunidades de inversión.

Ni la competencia de fenómenos como DeepSeek ni la guerra comercial socava el tirón bursátil de los gigantes del sector, que resisten ante quienes auguran que se trata de una burbuja por estallar y aúpan a Wall Street a nuevos máximos

Los traumas del pasado tienden a activar mecanismos de autoprotección. Sucede con el alza del precio de la vivienda, que devuelve a un primer plano los fantasmas de la burbuja inmobiliaria. Y ocurre con el auge de las grandes tecnológicas estadounidenses, que arrastran los demonios del crash de las empresas de internet a comienzos de siglo. Los ecos de la historia pueden ser útiles cuando evitan que se repitan errores, pero los paralelismos, si el análisis es de trazo grueso, puede también empujar a una parálisis que implique la pérdida de oportunidades de inversión.

Del mismo modo que hay expertos marcando distancias entre la especulación que alimentó los precios de las casas hasta 2008, gracias a la ligereza con que la banca y las cajas de ahorros concedieron créditos que superaban el 100% del importe, algo que no sucede hoy día, también en las tecnológicas el escenario se antoja distinto. Esa diferencia la están confirmando en los últimos días la publicación de resultados de estas compañías, que suman una rotunda remontada en Bolsa que sitúa de nuevo al S&P 500 y el Nasdaq en máximos históricos.

Es cierto que, igual que pasara con internet, la bonanza va asociada en buena medida a una innovación incipiente, la inteligencia artificial, con mucho que probar todavía. Pero desde hace años los grandes del sector presentan trimestre a trimestre beneficios cuantiosos, que además en ciertos casos crecen a buen ritmo, y su negocio, en el que se entremezclan facturaciones abundantes por publicidad (Meta y Alphabet), sistemas operativos de teléfonos móviles (Apple y Alphabet), dispositivos (Apple y Microsoft), o comercio (Amazon) está lejos de depender de una única pata para funcionar. Poco que ver con la fragilidad de muchas de las compañías que se dispararon en Bolsa en los inicios de internet. Más promesa que realidad y que no tardaron en ser enterradas en el cementerio corporativo.

Seis meses después de que una start up china de inteligencia artificial llamada DeepSeek acaparara la atención mediática global por su capacidad de conseguir algo similar a sus rivales estadounidenses, pero a menor precio, su irrupción, y las fuertes caídas en Bolsa que la siguieron, parecen una pesadilla lejana para las tecnológicas norteamericanas.

Las hipótesis más agoreras que apuntaban al final del excepcionalismo estadounidense han quedado aparcadas en un cajón. Y la imagen que tanto dio que hablar, la de los jefes de las tecnológicas en la toma de posesión de Donald Trump, cobra un nuevo sentido: el republicano ha tensado la cuerda en ciertos momentos de sus primeros seis meses en la Casa Blanca, pero ha reculado siempre que el mercado se quedaba sin oxígeno, propiciando el regreso de nuevos récords para satisfacción de los inversores con nervios de acero que no vendieron. O la de quienes compraron en las caídas. Dar por muerto al capitalismo estadounidense tiene sus riesgos.

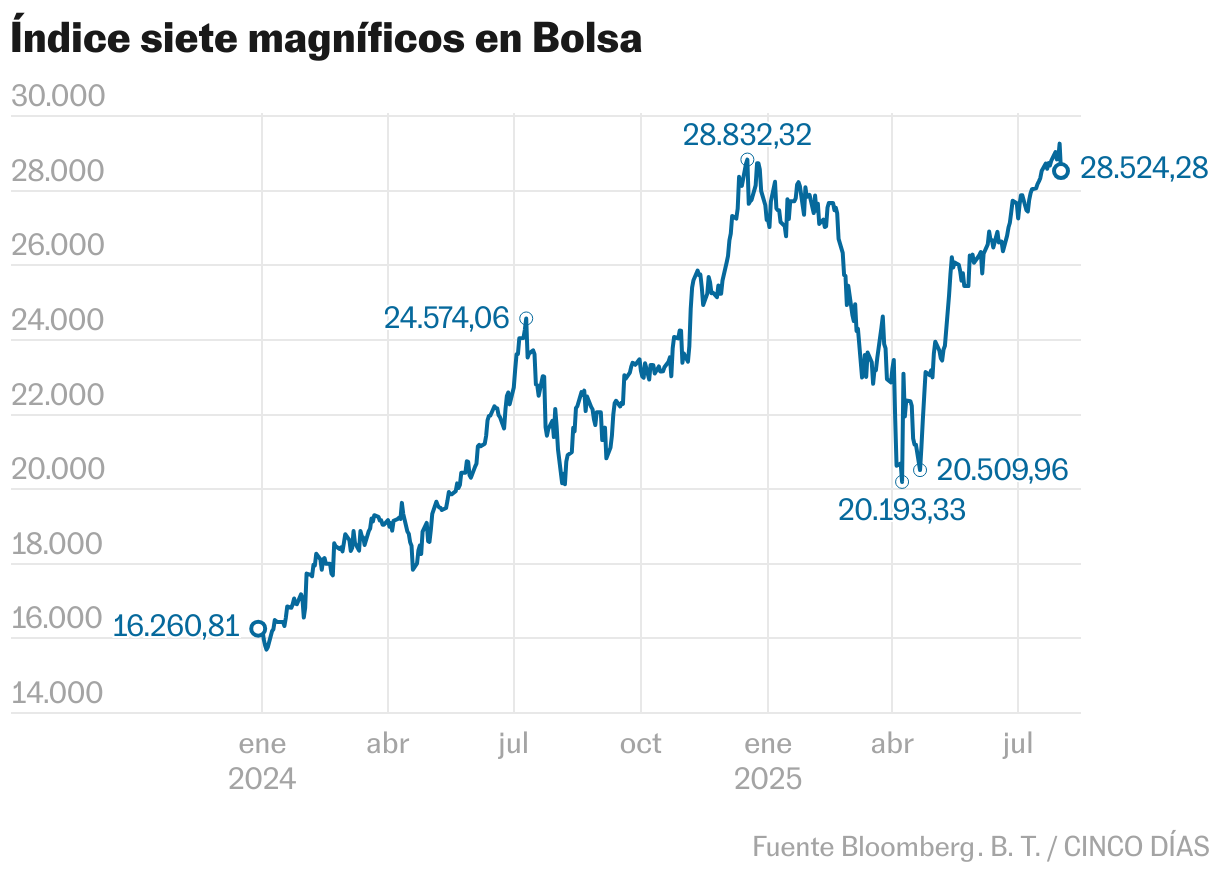

Las tecnológicas han estado al frente de esa espectacular recuperación. La suma de la capitalización bursátil de los Siete Magníficos —Nvidia, Microsoft, Apple, Google, Amazon, Meta y Tesla— nunca ha sido tan valiosa como ahora, hasta el punto de que juntas se acercan a los 20 billones, cifra similar al PIB de China. Los récords se han acentuado esta semana gracias a la gran acogida de los resultados de Microsoft, Meta y Apple entre los inversores. Y de los de Alphabet semanas atrás —los de Amazon y Tesla fueron recibidos con caídas, y los de Nvidia se presentan el 27 de agosto—.

Hay muchas cifras para exhibir ese poderío. A comienzos de mes, Nvidia se convirtió en la primera compañía de la historia en superar los cuatro billones de dólares de valor bursátil. Y Microsoft se unió a esa exclusiva lista el jueves. Las seis mayores compañías del mundo por capitalización son tecnológicas norteamericanas.

El historiador estadounidense Chris Miller, autor de La guerra de los chips (Ed. Península), la obra más aclamada sobre el sector de los semiconductores, no es un experto en mercados, pero explica por correo electrónico que detrás del auge de las tecnológicas estadounidenses hay unos fundamentales sólidos y margen para reforzarlos. “La adopción de servicios de inteligencia artificial ha sido notable, y sigue creciendo rápidamente. Todas las grandes tecnológicas reportan tasas de crecimiento extraordinarias en su uso. Aún estamos en las primeras etapas del desarrollo de sistemas de aplicación para la IA en diferentes sectores de la economía, lo que me indica que existe un amplio margen para que introduzca importantes mejoras de productividad en los próximos años”, augura.

Los máximos históricos de los siete magníficos no deben enmascarar, sin embargo, que el grupo se ha fracturado. Tres firmas: Nvidia, Microsoft y Meta, rondan el 30% de subida este año, el triple que el S&P 500 y el Nasdaq, y son las que han dado empuje al mercado. Otras dos, Amazon y Alphabet, cotizan prácticamente planas. Mientras que Apple, con pérdidas de doble dígito, y Tesla, de casi el 20%, son las claras perdedoras. Hasta el punto de que se cuestiona el liderazgo de Tim Cook al frente de la compañía de la manzana, rezagada en la batalla por liderar la inteligencia artificial.

Como sucede con los entrenadores de fútbol y sus títulos pasados, la memoria de los inversores puede ser corta: bajo el mandato de Cook, consejero delegado desde 2011, las acciones de Apple han subido más de un 1.500%. Las expectativas cuentan más que el historial, por eso Cook, según afirmó esta semana, está dispuesto a tirar del inmenso caudal de efectivo de Apple para llevar a cabo adquisiciones con las que crecer en inteligencia artificial.

La situación del fabricante de coches eléctricos de Elon Musk es aún más delicada, con caídas de ingresos y beneficios y una incursión en política que disgustó a muchos de sus clientes. Hay analistas que directamente la excluyen del grupo de tecnológicas elegidas y hablan ya de los seis magníficos.

Si este club, popularizado en 2023 por el analista de Bank of America Michael Hartnett, por tener en común su exposición a la IA, funcionara como un índice del que periódicamente entran y salen compañías según su desempeño, probablemente ya habría sido sustituida por el gigante de los chips Broadcom. Este año, merced a una subida cercana al 30%, ha rebasado a Tesla en capitalización y es la octava empresa más valiosa del mundo, solo por detrás de los seis magníficos y de la petrolera Saudi Aramco.

Entre las tecnológicas estadounidenses de rumbo ascendente también aparece el gigante del software Oracle, cuyo cofundador, Larry Ellison, acaba de arrebatar a Mark Zuckerberg el segundo puesto en la lista de personas más ricas del planeta. Su fortuna roza, según Forbes, los 300.000 millones de dólares, gracias a una revalorización de sus acciones este año superior al 50%. Y amenaza el liderazgo de Musk si Tesla continúa en el pozo de la que solo un acelerón en el desarrollo del coche autónomo parece poder sacarla.

Ya sabemos cuáles son las mejor posicionadas para lo que viene, pero las ganancias pasadas no garantizan las futuras. Un informe de Bank of America apunta que las tecnológicas de mayor tamaño han sido las grandes ganadoras de la temporada de resultados, pero ante unas valoraciones exigentes y una revalorización desde abril del 45% para los siete magníficos, el conjunto del mercado debe seguir acompañando. “Los inversores optimistas en empresas como Nvidia, Microsoft y Meta necesitarán ver nuevos máximos en los índices para mantener la confianza en su excelente desempeño”.

El economista jefe de Apollo, Torsten Slok, hacía estos días una reflexión en su blog al respecto. “La IA seguirá teniendo un impacto drástico en nuestras vidas, pero la pregunta sigue siendo si los siete magníficos tienen el precio correcto y si serán las mejores inversiones en IA en los próximos cinco a diez años”. La aparición de outsiders no es descartable, pero dada la potencia de fuego de las dominadoras actuales, tampoco lo es que acabaran siendo engullidas en adquisiciones por alguna de ellas.

Nelson Yu, director de Renta Variable de AllianceBernstein, cree que hay que ser selectivos al elegir qué comprar entre los siete magníficos, y sostiene que la lista de ganadores de la IA irá creciendo. “Tras un periodo en el que los principales beneficiarios fueron los primeros proveedores del acceso a internet, los mercados se ampliaron y el liderazgo pasó a manos de empresas que se beneficiaron de la nueva tecnología. Creemos que hoy en día estamos presenciando patrones similares”, afirma.

En su publicación, Torsten Slok, de Apollo, también hace números para llamar la atención sobre una realidad: la excesiva concentración del mercado en un puñado de nombres. Según sus cálculos, quien hubiera invertido un millón de dólares en el S&P 500 el 1 de enero de 2021, habría ganado hoy 660.000 dólares, de los cuales más de la mitad provendrían de las diez mayores compañías. “Las 10 principales empresas del S&P 500 representan el 40% de la capitalización bursátil del índice (más del 30% proviene de las siete magníficas), lo que significa que la fortuna de los mercados depende cada vez más del optimismo de los inversores sobre la IA”, añade. La conclusión, por tanto, es que el S&P 500, pese a su medio millar de empresas, no está diversificado.

Esquivando la guerra comercial

Arancel ha sido, sin duda, la palabra clave para los mercados este 2025. Parte de sus riesgos parecen haberse suavizado tras la firma de acuerdos comerciales de EE UU con el Reino Unido, Japón y la UE, aunque el escenario actual es peor para el libre intercambio que antes de la llegada de Trump a la Casa Blanca. Las tecnológicas han maniobrado para salir airosas de las turbulencias, con el Nasdaq anotándose alrededor de un 10%, pero la debilidad del dólar ha tenido en negativo al inversor europeo en el Nasdaq hasta esta misma semana, cuando la recuperación del billete verde ha dejado prácticamente plano al índice tecnológico para quienes invirtieran en euros y no cubrieran el riesgo divisa.

En la encuesta global de gestores de fondos de Bank of America de julio, el sentimiento es favorable: se constata que el optimismo global está en auge, las expectativas de recesión retroceden y el apetito por el riesgo aumenta. Ni siquiera ven las Bolsas con valoraciones exageradas. “La codicia es mucho más difícil de revertir que el miedo”, apuntan.

Los siete magníficos figuran en lugar destacado: comprar sus acciones aparece como la segunda inversión preferida por los encuestados, solo por detrás de vender el dólar, y por delante de exponerse al oro. A juzgar por lo acontecido en esta semana, la apuesta por un billete verde aún más débil no está saliendo bien, pero las grandes tecnológicas siguen su huida hacia adelante sin que nadie sea capaz de aventurar dónde está su límite.

Feed MRSS-S Noticias

Más noticias

Tesla deberá pagar 210 millones a las víctimas de un accidente mortal vinculado a su sistema Autopilot

Así se accede al empleo público en Europa: de escuelas para funcionarios en Italia a la variedad alemana

General Motors, Stellantis o Apple: los aranceles golpean a las grandes empresas y la factura llega ya a los 10.000 millones