La tensión aumenta semana tras semana. La acción militar contra Venezuela ha dado paso ahora a la amenaza de nuevos aranceles para los ocho países europeos por la realización de unas maniobras militares en Groenlandia. En este contexto de creciente incertidumbre política, el Tesoro ha dado mandato a la banca para ejecutar la tradicional emisión sindicada de comienzos de año, una operación clave para calibrar el pulso del mercado.

Da mandato a la banca para vender deuda a 10 años

Da mandato a la banca para vender deuda a 10 años

La tensión aumenta semana tras semana. La acción militar contra Venezuela ha dado paso ahora a la amenaza de nuevos aranceles para los ocho países europeos por la realización de unas maniobras militares en Groenlandia. En este contexto de creciente incertidumbre política, el Tesoro ha dado mandato a la banca para ejecutar la tradicional emisión sindicada de comienzos de año, una operación clave para calibrar el pulso del mercado.

A diferencia de las subastas ordinarias, las emisiones sindicadas se realizan fuera del calendario oficial y cuentan con el respaldo de un grupo de bancos colocadores que distribuyen directamente la deuda entre los grandes inversores institucionales. Pese al ruido geopolítico, el mercado de capitales mantiene el tono. El elevado apetito inversor y la abundante liquidez están permitiendo absorber sin dificultad la avalancha de papel registrada en las primeras semanas del año. Barclays, BBVA, HSBC, JP Morgan, Morgan Stanley y Banco Santander han sido fichados por el Tesoro para llevar a buen puerto la emisión.

Enero suele ser uno de los meses más activos en los mercados de deuda, pero en este arranque de 2026 los emisores han acelerado aún más su actividad, sobreponiéndose a la incertidumbre generada por la Administración Trump. La estrategia de la Casa Blanca, orientada a imponer un nuevo equilibrio global mediante la presión comercial y el cuestionamiento de los acuerdos internacionales, ha reavivado las dudas de los inversores y ha extendido la volatilidad a los propios activos estadounidenses.

La tensión ha alcanzado incluso a las instituciones del país. La apertura de una investigación penal contra el presidente de la Reserva Federal, Jerome Powell, ha encendido las alarmas en los mercados. Los principales banqueros centrales y los máximos directivos de la gran banca estadounidense han salido públicamente en defensa de la independencia del banco central, un pilar clave para la estabilidad financiera. Un episodio que empieza a erosionar el atractivo relativo de los activos de Estados Unidos frente a otras regiones.

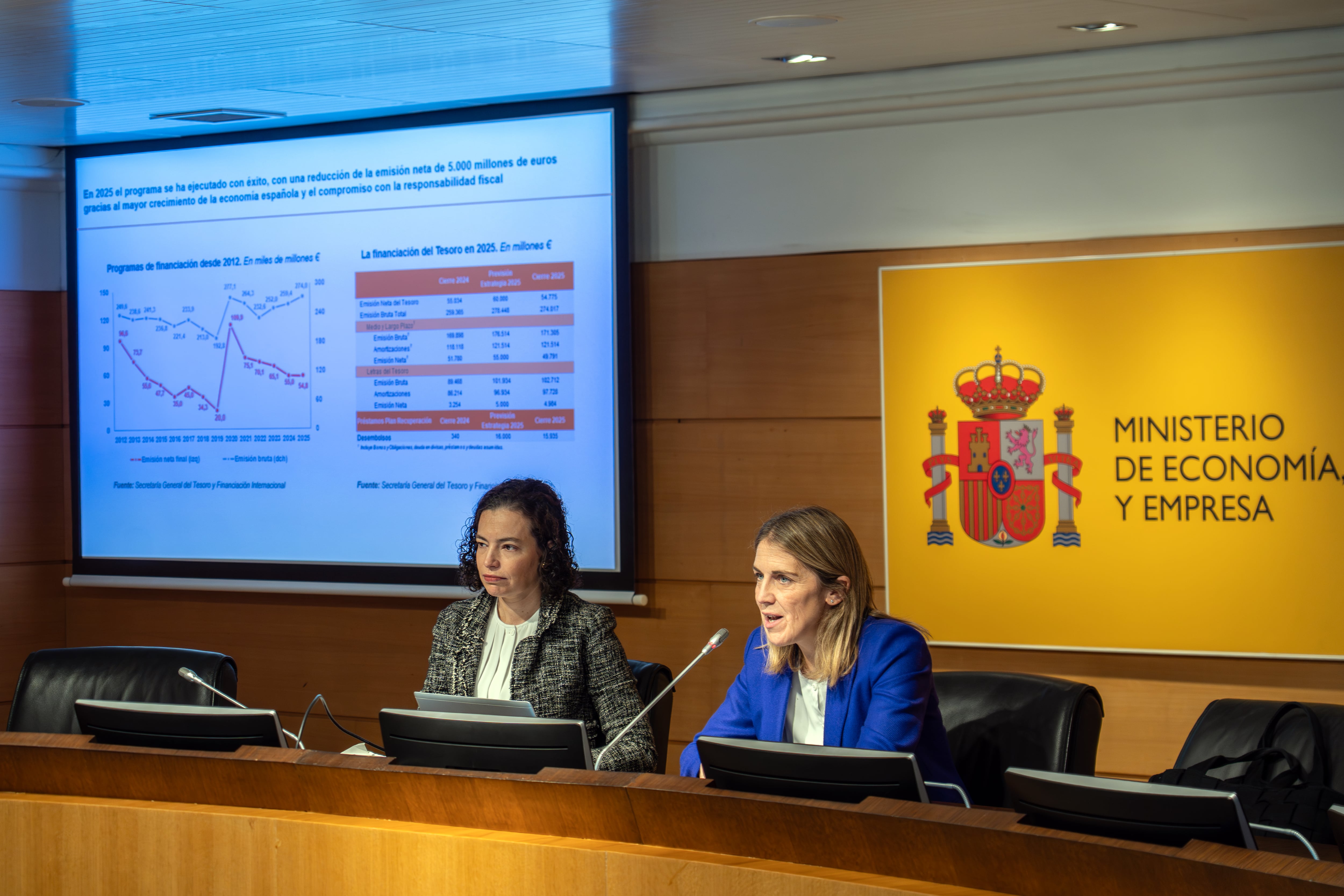

En Europa, el contraste es evidente. En las últimas semanas, Italia, Portugal y Francia han ejecutado con éxito sus emisiones sindicadas, respaldadas por una demanda muy superior a la oferta. Ahora llega el turno de España. El organismo que dirige Paula Conthe prepara una colocación de deuda a diez años cuyo importe aún no se ha comunicado, aunque en este tipo de operaciones de inicio de ejercicio lo habitual es captar entre 10.000 y 15.000 millones de euros. Hace un año, el Tesoro levantó 15.000 millones y recibió peticiones por 139.000 millones, un máximo histórico. Junto a esta operación, España vendió 7.000 millones en deuda a 15 años en febrero y otros 13.000 millones en deuda a 10 a

El listón está alto. Hace dos semanas, Italia colocó 15.000 millones en un bono sindicado a siete años y recibió órdenes por más de 150.000 millones. El respaldo del mercado refleja el reconocimiento de los inversores a los esfuerzos del Gobierno de Giorgia Meloni por reconducir las cuentas públicas, en contraste con Francia, donde la consolidación fiscal sigue siendo una asignatura pendiente. Portugal, con un mercado de menor tamaño, vendió 4.000 millones en deuda a diez años y registró una demanda superior a los 49.000 millones.

La semana pasada fue el turno de Francia. Aunque sin batir los récords de Italia o Portugal, el Tesoro francés logró captar 10.000 millones en deuda a 20 años, con peticiones que alcanzaron los 106.000 millones de euros, una señal de que el mercado sigue concediendo un margen de confianza al país pese a sus desequilibrios fiscales.

El apetito por la deuda de la zona euro parece, por ahora, fuera de toda duda. Mientras en Estados Unidos los vaivenes políticos y los ataques a la Fed incrementan la prima de riesgo de sus activos, en Europa las mejores perspectivas macroeconómicas y las expectativas de tipos de interés estables aportan visibilidad. Esa confianza se refleja también en el mercado secundario. La prima de riesgo española (calculada por el diferencial entre los intereses con la deuda alemana, la referencia en la eurozona) ha caído en las últimas jornadas por debajo de los 40 puntos básicos, mínimos desde 2008.

La resiliencia de la economía española y la previsión de que siga creciendo por encima de la media de la zona euro se tradujeron el año pasado en una mejora de la calificación crediticia. En septiembre, S&P Global Ratings, Moody’s y Fitch devolvieron a España el nivel mínimo de A que había perdido en 2012, reforzando su posición en un momento en el que la estabilidad política y la credibilidad fiscal vuelven a ser activos escasos en los mercados internacionales

Sobre la firma

Periodista económica, con 13 años de experiencia como redactora. Formó parte de la web de Cinco Días desde 2010 hasta 2017 cuando pasó a integrar la sección de Mercados. Especializada en información bursátil y mercado de deuda. Estudió periodismo en Universidad Carlos III.

Rellena tu nombre y apellido para comentarcompletar datos

Más información

Archivado En

Feed MRSS-S Noticias

Más noticias

Repsol sigue con la transformación ‘verde’ de la refinería de Petronor

Lo que queda en el aire si decae el decreto de pensiones: moratoria de desahucios, prohibición del corte de suministros y ayudas al coche eléctrico

El Ibex choca con su máximo histórico mientras el dólar cae a mínimos de cuatro meses