Trump ganó las elecciones a la presidencia de Estados Unidos en noviembre de 2024. Solo cinco meses más tarde y en pleno seísmo por la amenaza de una guerra comercial, la UE lanzó la Unión de Ahorros e Inversiones para “canalizar cientos de miles de millones de euros de nuevas inversiones hacia la economía europea”. Los expertos consideran que no es una casualidad. Enrico Letta ya había avisado de cada año que unos 300.000 millones de euros en ahorros de los 27 se iban a otros mercados, principalmente a Wall Street. La cuenta única de inversión y ahorro que ha comenzado a tramitarse en España, junto con la etiqueta de inversión europea Finance Europe, no solo trata de que el dinero salga de los depósitos, sino de que se quede en las empresas europeas.

El país que gobierna Donald Trump absorbe gran parte del ahorro de la UE que va a los mercados

Trump ganó las elecciones a la presidencia de Estados Unidos en noviembre de 2024. Solo cinco meses más tarde y en pleno seísmo por la amenaza de una guerra comercial, la UE lanzó la Unión de Ahorros e Inversiones para “canalizar cientos de miles de millones de euros de nuevas inversiones hacia la economía europea”. Los expertos consideran que no es una casualidad. Enrico Letta ya había avisado de cada año que unos 300.000 millones de euros en ahorros de los 27 se iban a otros mercados, principalmente a Wall Street. La cuenta única de inversión y ahorro que ha comenzado a tramitarse en España, junto con la etiqueta de inversión europea Finance Europe, no solo trata de que el dinero salga de los depósitos, sino de que se quede en las empresas europeas.

La UE ha tomado cartas en el asunto, después de las publicaciones de los informes Draghi y Letta, firmados por el expresidente del BCE y por el ex primer ministro italiano y que avisan de la necesidad de que el dinero europeo se quede en Europa para financiar sectores estratégicos, como la defensa, la energía o el farmacéutico, en los que los Estados Unidos han ido tomando la delantera. Y eso es en gran parte porque su mercado de capitales está unido y recibe el dinero procedente de los ahorros de sus ciudadanos.

En la UE, el ahorro destinado a la Bolsa es mínimo en comparación con Estados Unidos. “Los europeos mantienen más del doble de su riqueza en depósitos y efectivo que los estadounidenses (32% frente a 13%), mientras que los estadounidenses invierten significativamente más en acciones (34% frente a 19%)”, según un informe del think tank Fedea del pasado julio elaborado por la economista y consejera del Banco de España Judith Arnal.

Letta cuantifica en unos 300.000 millones de euros el dinero que cada año atraviesa las fronteras europeas, en favor mayoritariamente de América. Es decir, de Wall Street. “Este fenómeno pone de manifiesto una notable ineficiencia en el uso de los activos económicos de la UE que, de redirigirse eficazmente hacia sus propias economías, podrían contribuir sustancialmente a la consecución de sus objetivos estratégicos”, sentencia el informe del ex primer ministro italiano.

Draghi, por su parte, alertó de que los ahorros de las familias europeas superan de largo los de las estadounidenses, pero los resultados prácticos de esta aparente ventaja son nulos. “El ahorro de los hogares en la UE fue de 1,39 billones de euros [en 2022], frente a los 840.000 millones de euros de Estados Unidos. Sin embargo, a pesar de su mayor nivel de ahorro, los hogares de la UE tienen una riqueza considerablemente menor que sus homólogos estadounidenses, debido en gran medida a los menores rendimientos que reciben de los mercados financieros por sus activos”. Es decir, no obtienen rentabilidad y además el efecto sobre la economía es nulo.

La UE lanzó el pasado septiembre una propuesta para fomentar no solo el traspaso del dinero en depósitos de baja rentabilidad –unos 10 billones en el conjunto del bloque y alrededor de 1,1 billones solo en España– hacia los mercados de capitales, sino también que se quede en Europa. De aquí surgió la recomendación en septiembre de lanzar la cuenta de ahorro e inversión en todos los países miembros.

La Comisión Europea destaca que el fomento de una mayor participación minorista en los mercados de capitales beneficiará a los inversores, que obtendrán más por su dinero y añade además que esto “puede proporcionar fuentes adicionales de inversión en beneficio de la economía de la UE”. A esta iniciativa se sumó la etiqueta Finance Europe, un sello que exigiría tres condiciones de manera simultánea: una asignación de cartera con al menos el 70% de los activos invertidos en empresas europeas; un horizonte mínimo de inversión de cinco años; y una parte sustancial invertida en renta variable. En definitiva, se trata de que el dinero europeo se quede en la UE.

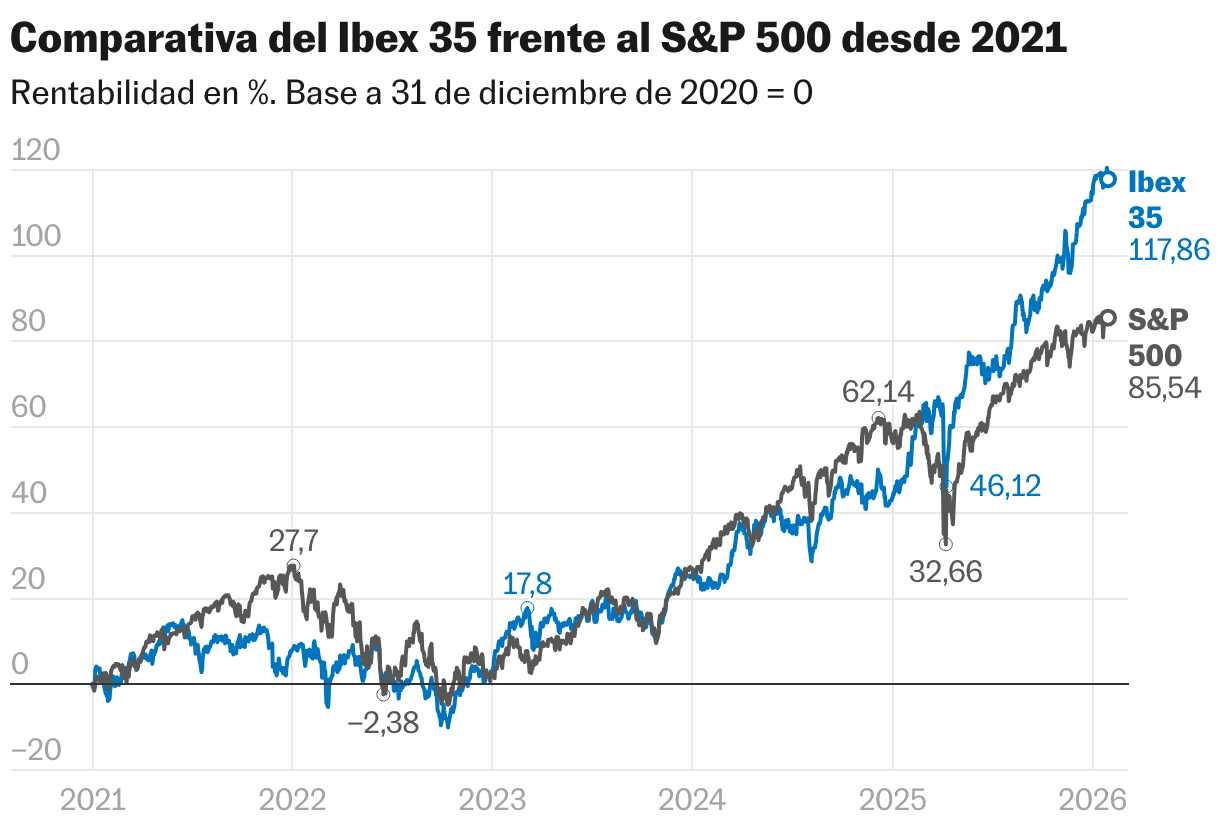

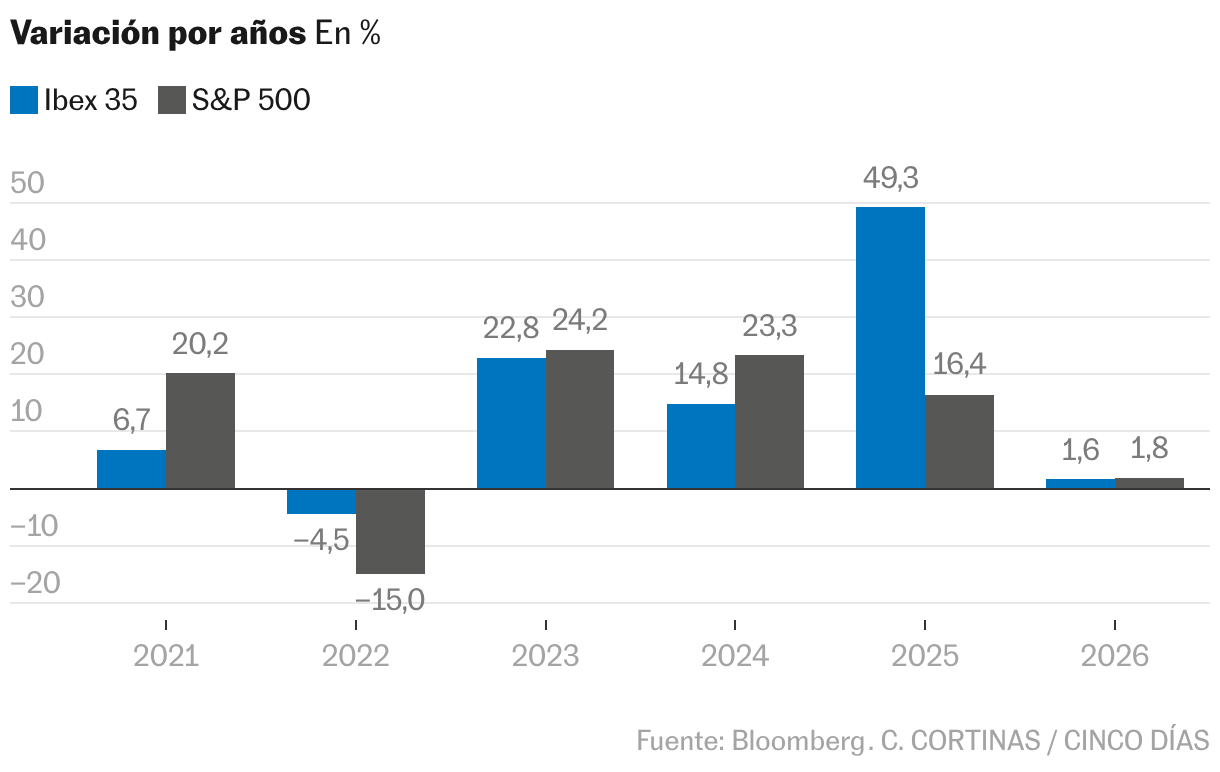

Los últimos datos desmienten que la renta variable estadounidense se comporte mejor que la del Viejo Continente. El Ibex 35 es el mejor ejemplo de cómo un índice europeo puede batir con sobrada suficiencia a los del otro lado del Atlántico. El año pasado, subió un 49,3%, cuando el S&P 500 avanzó un 16%. Desde 2021, la rentabilidad –también computado el efecto divisa– del principal índice de Wall Street se sitúa en el 84%, y en el mismo periodo la referencia de la Bolsa española avanzó un 118% (véase gráfico).

Las iniciativas de cuentas para fomentar la inversión en los mercados europeos han tenido efectos desiguales. El informe de Fedea señala que el modelo sueco (las cuentas ISK), sin restricciones geográficas, pero con un diseño fiscal que elimina las restricciones temporales y de liquidez, logra un volumen equivalente al 27% del PIB frente al 3,5% de la fórmula francesa (PEA) y al 0,8% de la italiana (PIR), que sí imponen sesgos nacionales.

El modelo propuesto por BME sí sería restrictivo en cuanto a geografías, alineado con el sello Finance Europe. El vehículo que propone el gestor de la Bolsa española permitiría la inversión en acciones, en bonos corporativos, en fondos cotizados (ETF) y en fondos europeos a largo plazo (ELTIF), pero solo del Espacio Económico Europeo (los 27 países de la UE más Noruega, Islandia y Liechtenstein). En lo que no cumpliría con la etiqueta impulsada por España, Alemania, Países Bajos, Portugal, Luxemburgo y Estonia es en el periodo mínimo de inversión: su apuesta es que no haya mínimo.

La fórmula de la banca, en cambio, apuesta por ampliar el abanico de inversiones más allá de la UE y los otros tres países mencionados. Cierto es que fomentaría los fondos de inversión frente a la inversión directa, puesto que aboga por un sistema en el que las eventuales plusvalías pasen por Hacienda en el momento de aflorarlas con un incentivo fiscal similar al de los planes de pensiones, pero sin el límite anual de 1.500 euros.

El periodo del Ministerio de Economía para recibir propuestas concluye hoy. Una vez analizadas, el departamento que dirige Carlos Cuerpo lanzará su propuesta normativa, que deberá recibir después su aprobación. El private equity ha sido el último sector que ha manifestado que quiere formar parte de los activos elegibles del nuevo vehículo.

Feed MRSS-S Noticias

Más noticias

Las tiendas de barrio resurgen tras años de retroceso

De una exposición de Faustino Cuevas en Santander a la celebración del Año Nuevo Chino en el hotel The Palace: los planes fuera de la oficina

Las comunidades aún no han gastado el 45% de los fondos europeos del plan de recuperación que vencen este año