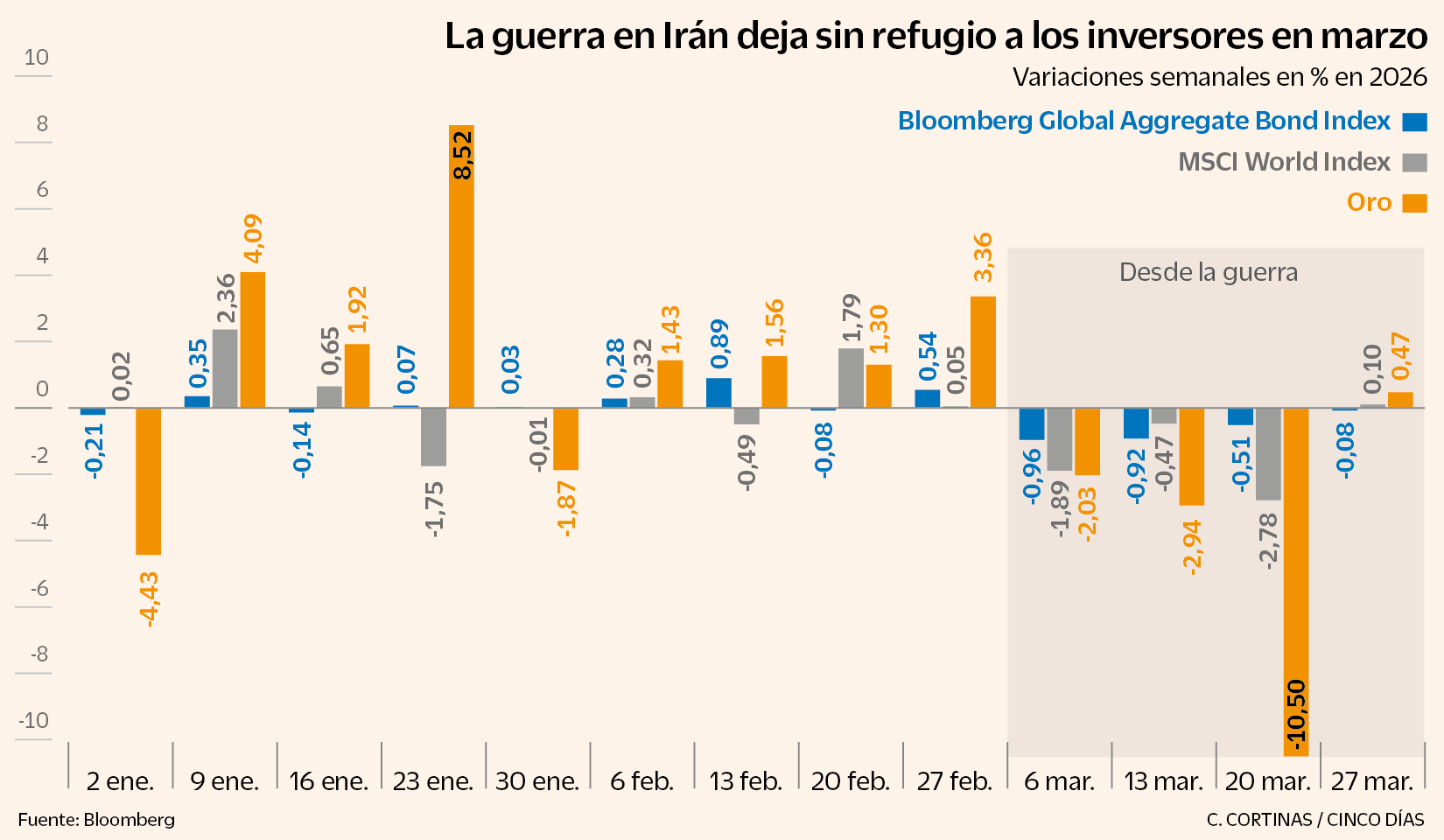

El estallido de la guerra en Irán ha devuelto a los inversores una sensación que muchos creían haber dejado atrás, allá en el turbulento 2022: la caída simultánea de los grandes pilares de las carteras tradicionales, las acciones y los bonos. Es la sensación de no encontrar abrigo en ninguna parte. Lo más desconcertante no es tanto la intensidad del ajuste —que podría calificarse como moderada— sino su simultaneidad. Durante décadas, el precio de la Bolsa y los bonos han ido en direcciones opuestas. Cuando había un crac bursátil, la deuda pública se revalorizaba y servía como refugio. Pero esa descorrelación ya no es tan obvia. Y ante el nuevo escenario que se abre con la guerra en Oriente Próximo no está claro dónde poner a salvo el dinero. Ya ni siquiera se puede contar con el oro.

La amenaza de crisis energética devuelve los fantasmas del pésimo balance para los inversores de 2022, con la gran diferencia de que los tipos de interés no están al cero

La amenaza de crisis energética devuelve los fantasmas del pésimo balance para los inversores de 2022, con la gran diferencia de que los tipos de interés no están al cero

El estallido de la guerra en Irán ha devuelto a los inversores una sensación que muchos creían haber dejado atrás, allá en el turbulento 2022: la caída simultánea de los grandes pilares de las carteras tradicionales, las acciones y los bonos. Es la sensación de no encontrar abrigo en ninguna parte. Lo más desconcertante no es tanto la intensidad del ajuste —que podría calificarse como moderada— sino su simultaneidad. Durante décadas, el precio de la Bolsa y los bonos han ido en direcciones opuestas. Cuando había un crac bursátil, la deuda pública se revalorizaba y servía como refugio. Pero esa descorrelación ya no es tan obvia. Y ante el nuevo escenario que se abre con la guerra en Oriente Próximo no está claro dónde poner a salvo el dinero. Ya ni siquiera se puede contar con el oro.

Las cifras hablan por sí solas. En lo que va de mes, el índice de bonos globales de Bloomberg —que sintetiza la evolución del precio de más de 30.000 referencias de deuda pública y privada de todo el mundo— ha perdido 3%. Sin ser una barbaridad, supone un varapalo para los inversores más conservadores, aquellos que buscan proteger su dinero invirtiendo, por ejemplo, en deuda soberana. Al mismo tiempo, en marzo ha caído la Bolsa mundial —medida a través del indicador MSCI All World— un 7%. Y el oro, que siempre había sido un valor refugio, se ha desplomado un 15%.

David Cano, socio de la consultora AFI y director de su gestora de fondos, lo explica con claridad: “La futura subida de la inflación por el encarecimiento del petróleo hace que cada vez sea más probable que los bancos centrales eleven los tipos de interés, para contener los precios, lo que provoca una devaluación de los bonos, que se mueve en sentido inverso”.

De esta forma, los inversores minoristas se han quedado otra vez sin un refugio convencional, en un momento en el que tanto las Bolsas como los grandes índices de deuda soberana retroceden simultáneamente.

Cano cifra las pérdidas acumuladas en estas tres semanas en “entre un 4% y un 6%, en las carteras mixtas, las más habituales, que tienen una mayor parte de Bolsa y otra de bonos”. Para muchos pequeños inversores, este retroceso ha borrado de golpe las ganancias de los últimos meses.

La coincidencia en la caída simultánea de acciones y bonos tiene su origen en un factor similar al que sacudió el mercado financiero en 2022: un shock de oferta que reactivó las tensiones inflacionistas. En esta ocasión, el detonante no ha sido la guerra de Ucrania, sino la guerra en Oriente Próximo y la interrupción del tráfico en el estrecho de Ormuz, controlado por Irán, que ha disparado los precios del petróleo.

El Banco Central Europeo lo ha reconocido abiertamente. En su reunión de marzo, el Consejo de Gobierno advirtió de que “la guerra ha creado riesgos al alza para la inflación y a la baja para el crecimiento económico” y que el shock energético tendrá “un impacto importante en la inflación a corto plazo” debido al encarecimiento del crudo. Christine Lagarde fue incluso más explícita en su comparecencia posterior: “Una guerra prolongada […] podría provocar un desplazamiento al alza de los precios de la energía mayor y más duradero de lo previsto”. La presidenta del BCE, dispuesta a actuar con alzas de tipos ante un avance de la inflación, asegura haber aprendido de los errores de 2022. Desde Nomura calculan que si el precio del barril de brent se mantuviera en el rango de 95 a 100 dólares para la reunión de junio del BCE, “este subiría los tipos 25 puntos básicos en junio y de nuevo en septiembre”.

El paralelismo con 2022 es inevitable. Entonces, el endurecimiento de la política monetaria rompió la correlación histórica entre bonos y acciones; ahora, pueden volver a encadenarse varios meses con ambos activos en negativo. Acciones que descienden por la desaceleración económica y los menores beneficios empresariales y bonos que pierden valor cuando suben los tipos de interés.

Ricardo Castillo, director de inversiones del banco privado suizo Mirabaud, advierte de esta posibilidad con crudeza. “En el mundo que tenemos la renta fija ya no es el contrapeso histórico para reducir el riesgo en las carteras con acciones. La renta ya no va a protegerte cuando la Bolsa cae”, recuerda. Su análisis va más allá de la coyuntura del petróleo. El trasfondo fiscal, con los gobiernos aumentando el gasto público para invertir más en defensa y para amortiguar el golpe energético, “hace que esté aumentando la probabilidad de un escenario de estanflación, con unas economías estancada y una inflación alta”.

¿Qué hacer con las carteras?

En esta coyuntura, con un riesgo creciente de caídas bursátiles y de mayor deterioro en los bonos, ¿qué pueden hacer los inversores? Para Castillo, uno de los escasos refugios que quedan son los bonos a muy corto plazo, o directamente el efectivo. “Nosotros es lo que estamos haciendo en las carteras de los clientes, y rebajando el riesgo, a medida que se enquista el conflicto”.

En la parte de las carteras destinadas a bonos, optar por invertir en títulos que tienen un vencimiento más próximo es una forma de reducir el riesgo. “Donde más pronto empieza a notarse el aumento de las perspectivas de inflación es en los bonos a largo plazo, que sufren más, por eso es interesante resguardarse en vehículos como los fondos monetarios”, explica David Cano, de AFI.

Cuando el miedo a la recesión y a la inflación aparece en el horizonte, los inversores cada vez exigen mayores retornos por financiar empresas o Estados. El futuro es incierto. En los últimos días, las primas de riesgo de Francia o Italia han repuntado con fuerza. Ahora bien, en ese contexto, prestar dinero a tres o seis meses, no parece tan arriesgado. Y es justo aquí donde invierten los fondos monetarios.

“Es el tramo corto de la curva de tipos de interés donde podemos encontrar algo de valor”, subraya Cano. “Al final, una letra del Tesoro está en la zona del 2,3% y es razonable pensar que con un fondo monetario podemos sacar un 2% al año, una posibilidad que en 2022 ni siquiera existía”.

A ello se suma la gestión de la divisa. Después de un año 2025 muy difícil para el dólar, son muchos los gestores que consideran que este año va a recuperar terreno, y que apuestan por tener mayor exposición a activos que están denominados en esta moneda, que en marzo ha actuado como refugio relativo. Frente a lo sucedido el año pasado, el alza del billete verde favorece al inversor europeo en EE UU, aunque las pérdidas en marzo también castigan a Wall Street y a los bonos estadounidenses.

La fase actual también obliga a revisar el perfil de riesgo real de cada inversor. Las caídas simultáneas pueden poner a prueba la tolerancia emocional y financiera de quienes, en los últimos años, se habían acostumbrado a entornos de tipos cero y volatilidad contenida. Cano lo admite sin rodeos: “Ahora es cuando vamos a comprobar si esos test de idoneidad y conveniencia estaban bien contestados”. En otras palabras, quien sufre con caídas en las carteras del 2% o el 3% en un fondo mixto —corrección normal en un mes de elevada tensión— quizá necesita replantear su estrategia.

Mantener el rumbo

Más allá del corto plazo, la clave sigue siendo la perspectiva temporal. En momentos de fuerte volatilidad, proliferan los sesgos que llevan a tomar decisiones precipitadas. Amadeo Alentorn, uno de los gestores estrella de la firma Jupiter AM, recuerda que “los inversores valoran menos las ganancias de lo que temen las pérdidas” y que hay una clara tendencia a dar demasiada importancia a los acontecimientos recientes, lo que condiciona, para mal, las decisiones de inversión.

Las estadísticas le respaldan. En periodos de un año, la Bolsa ha sido negativa un 30,6% de las veces; en horizontes de diez años, la probabilidad se reduce al 11,3%; y en veinte años, apenas al 3,5%. Por eso es tan importante tener claro el horizonte temporal de las inversiones. La idea no es ignorar el riesgo, sino no exagerarlo: la historia financiera demuestra que la mayoría de las crisis tienen un impacto intenso pero relativamente breve en el mercado, mientras que las tendencias estructurales —como la innovación, el crecimiento económico o el aumento de la productividad que puede generar la inteligencia artificial— acaban imponiéndose con el tiempo.

Caso aparte merece el oro. En crisis pasadas, muchos inversores aumentaban raudos su exposición al metal precioso, como un refugio evidente ante las turbulencias. Sin embargo, este activo ha duplicado su valor desde 2024 al inicio de 2026, por diversos motivos, desde el rearme de los bancos centrales, que han comprado cantidades ingentes de lingotes, hasta la pura especulación de minoristas. Así que, ahora, cuando han llegado las turbulencias en los activos de riesgo, tampoco ha servido como asidero.

En definitiva, este nuevo ciclo financiero, que tanto recuerda a la situación de 2022, hay que volver a replantearse las correlaciones entre activos y ser muy fiel a un buen diseño de la cartera de inversiones. El desafío para el inversor es no dejar que un mes de caídas le haga olvidar la lógica del largo plazo. Reducir duración, incrementar liquidez cuando sea necesario, revisar la tolerancia al riesgo y mantener la disciplina puede no evitar los sobresaltos, pero sí permite atravesarlos con la cartera —y los nervios— bajo control. Como muestra la experiencia, incluso en años sin refugio, las decisiones racionales y la paciencia suelen imponerse al ruido.

Feed MRSS-S Noticias

Más noticias

Entre la inquietud y el movimiento

El BCE se está entrometiendo demasiado en la política energética

Erik Prince, el mercenario que asalta la Bolsa con drones dotados de IA